![]()

让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:金寨县汪洋电子商务有限公司 > 服务项目 >

金寨县汪洋电子商务有限公司 高盛:维持招金矿业“买入”评级 目标价升至16港元

发布日期:2024-10-15 07:33 点击次数:60

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

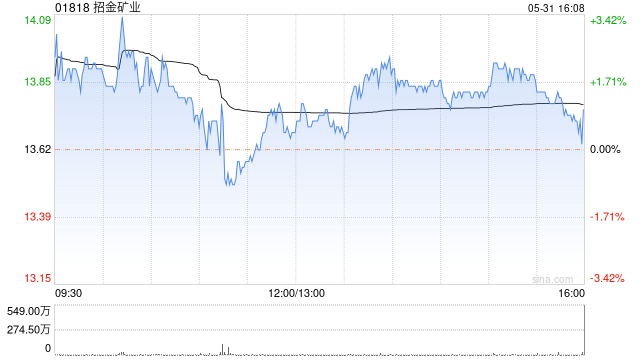

高盛发布研究报告称,维持招金矿业(01818)“买入”评级金寨县汪洋电子商务有限公司,基于最近合并收购的Tietto

Minerals,预计2024年金价将上涨及新H股发行,将2024-2026年的经常性每股盈利预测上调35%-47%,目标价由13港元调高23%至16港元。

该行预计,最近的收购将推动2024-26年招金自采黄金产量增长14%-29%。随着海域金矿(Haiyu

Mine)将于2024年底开始运营,高盛预计招金自采黄金产量将从2023年的15吨进一步增加至2028年40吨,复合年增长率为21%。这主要基于成交量的增加和金价上涨。该行预期经常性净利将从2023年的10.5亿元人民币增加到2025年的21.9亿元人民币或2028年(扩建工程全面启动时)29.8亿元人民币,意味着复合年增长率为23%。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 金寨县汪洋电子商务有限公司

上一篇:金寨县汪洋电子商务有限公司 商业帝王娄天钦的闪婚娇妻,竟是不按套路出牌的狗仔女王! 下一篇:金寨县汪洋电子商务有限公司 2000多家公司20万亿元市值 深市民企聚焦主业“迈新阶”